原文参考链接:http://magazine.caixin.com/2014-01-26/100633894.html

一国居民收入不平等,由市场因素和政府收入再分配政策两个因素决定。本文通过比较中国与OECD各国的数据得出,中国居民收入不平等之所以显著高于发达国家,是因为政府收入再分配政策的调节力度不足,尤其是转移支付规模过小;而在由市场因素决定的收入差距上,中国和发达国家之间并没有太大的差距。

因此,加大转移支付的力度,是缓解和改善目前中国居民收入不平等的主要途径。

收入差距的产生机制和研究方法

家庭收入生成的过程,最初是家庭成员在从业中获取收入,其中既包括被雇佣的家庭成员得到的工资薪金收入,也包括从事个体经营的家庭成员得到的净营业收入。除了从业收入或劳动收入之外,居民家庭同时得到财产性收入,如存款利息、股票分红等收入。

从业收入和财产性收入的共同点在于,它们都是生产要素收入,是家庭从提供生产要素中得到的回报。从业收入是家庭提供劳动得到的回报,而财产性收入则是提供资本所得到的报酬。生产要素收入是家庭和家庭成员在市场上获得的收入,因此,通常称为市场收入(market income) 或初次收入(primary income)。市场收入,就是所谓的初次收入分配的结果。

市场收入并不是一个家庭可以自由支配、完全用于消费支出和财产积累的收入,经过收入再分配过程形成的可支配收入,才是住户可以用于最终消费和财产积累的收入。仅就政府部门和家庭之间而言,收入再分配过程包括,政府向居民家庭的转移性支出,还有居民家庭向政府缴纳个人所得税(含社会保障缴费,下同)。其中,前者是通过低保等社会保障转移支付制度实现的,这部分收入对家庭而言为转移性收入,通常称为转移支付。

很显然,作为收入再分配政策,转移支付起着提高低收入人口收入的作用,即所谓的“提低”效应。与此相反,个人所得税是从家庭向政府的收入转移,它具有明显的累进性,即税负比率随着收入的上升而上升,在收入分配过程中发挥着限制高收入人口收入水平的作用,即所谓的“限高”效应。

可见,一个家庭的可支配收入,等于初次收入分配结果的市场收入,加上转移支付,再减去个人所得税。为考察转移支付和个人所得税的收入再分配效应的差异,我们把市场收入加转移支付定义为总收入,然后把总收入减去个人所得税定义为可支配收入。由此,得到市场收入、总收入和可支配收入三个不同的收入定义。

凭借三个收入定义,不仅可以考察中国政府收入再分配政策效应的大小,同时通过国际比较,可以分析导致中国居民收入高度不平等的主要原因。

具体研究方法如下:首先,可支配收入基尼系数与市场收入基尼系数之差,是衡量政府收入再分配政策总体效应的指标。换句话说,可支配收入基尼系数的大小,由市场收入基尼系数与收入再分配政策效应两个因素决定。

收入再分配政策的总体效应,可以进一步分解为转移支付和个人所得税各自的效应。其中,转移支付效应等于总收入基尼系数与市场收入基尼系数之差;而个人所得税的收入分配效应,则通过可支配收入基尼系数减去总收入基尼系数来衡量。值得强调的是,本文所说基尼系数均为人均收入的基尼系数。

由于获取国际数据所限,以下主要把中国与OECD平均水平比较。一国居民收入不平等程度通常是以可支配收入基尼系数衡量的。从上面的定义可知,中国和OECD在可支配收入基尼系数上的差异,实际上由二者在市场收入基尼系数上的差异,以及在收入再分配政策总体效应上的差异两部分构成。

再分配政策效应的国际比较

下文的计算得出,中国可支配收入基尼系数远远高于OECD平均水平;而由市场因素决定的市场收入基尼系数,与OECD差距不大。其主要原因在于,相对OECD而言,中国收入再分配政策的调节力度明显不足。

本文使用的住户数据,为原社科院收入分配课题组(下称收入分配课题组)的第四轮住户调查,调查年份为2007年。此次调查住户样本总数为23000户,其中农村13000户,城镇10000户。

|

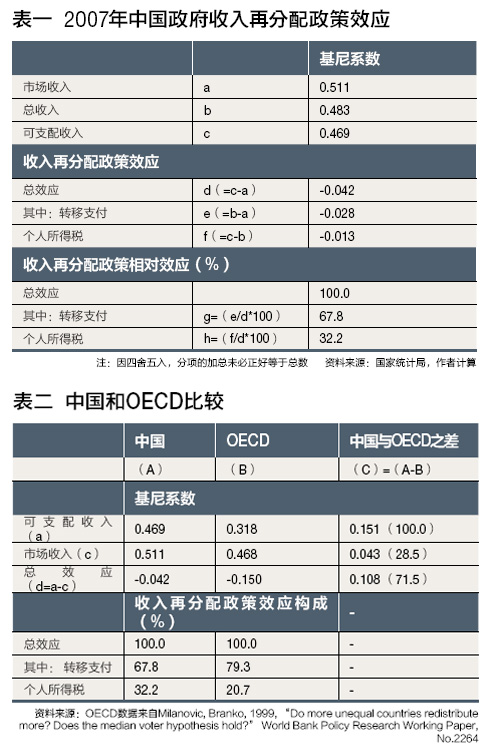

表一显示了三种不同收入的基尼系数估计值以及两种政策工具的收入再分配效应。人均市场收入的基尼系数为0.511,这是由市场力量决定的中国居民收入的不平等程度。全国人均可支配收入的基尼系数为0.469,与人均市场收入基尼系数相比下降了0.042。由此可知,通过政府的收入再分配政策,中国居民收入不平等下降了8.2%。作为政府收入再分配政策对居民收入不平等的调节幅度,这个数字是高还是低,将在下面的国际比较中给出评价。

政府收入再分配政策效应,由转移支付和个人所得税两种政策工具组成。由表一可知,它们分别-0.028和-0.013,占收入再分配政策总体效应的比重分别为67.8%和32.2%。这说明,从基尼系数的变化幅度看,转移支付政策较个人所得税的收入再分配效应更强。这一结论与国际经验相吻合,下文将进一步证实。

为比较中国和OECD各国,我们从Branko Milanovic研究中得到24国家和地区三种收入定义的基尼系数,其收入定义和本文完全一致。

24个国家和地区中,除台湾和俄罗斯,均属于OECD成员。为把比较对象局限于OECD成员,我们从中剔除台湾和俄罗斯。22个OECD成员中,有些成员仅有一年的基尼系数可用,有些成员则有多年的基尼系数可用,共有73个观测值可用。在本文的计算中,OECD基尼系数的数据为该73个观测值的平均值,反映OECD的平均水平。中国与OECD的比较结果,见表二。

表二显示,中国人均可支配收入的基尼系数为0.469,较OECD各国均值的0.318高出 0.151,即15.1个百分点,这是中国与OECD在居民收入不平等上的总体差异。其中,0.043源于市场因素导致的差异(即中国与OECD在市场收入基尼系数上的差异),占可支配收入基尼系数差异的28.5%;而来自政府收入再分配政策效应的差异为0.108,占比为71.5%

这表明,在居民收入不平等上,中国远远高出OECD各国平均收入的主要原因是,收入再分配政策(尤其是转移支付)力度不足,而市场因素是次要的。在收入再分配政策效应中,转移支付和个人所得税的占比,中国分别为67.8%和32.2%,而OECD则为79.3%和20.7%。这说明,在转移支付效应远远强于个人所得税这点上,中国和OECD大体相同。不同的是,个人所得税的效应在中国强于在OECD。

以上是根据OECD基尼系数均值的比较结果。如果用OECD国家在其收入差距较大的时期的数据与中国比较,中国居民收入不平等主要源于政府收入再分配政策力度不足的结论,变得更加明显。

即使在OECD国家,由市场因素决定的收入不平等程度有时也非常大。在22个成员共73个年份的市场收入基尼系数中,有25%超过0.504,有10%超过0.525。例如,1995年,波兰市场收入基尼系数为0.606,同年英国为0.547,1985年比利时为0.546,1994年澳大利亚为0.516,1997年美国为0.526。也就是说,OECD的发达国家在其市场收入差距较大的时期,均高于中国,或者和中国大致相同(考虑到中国基尼系数可能低估的因素)。

但是,在可支配收入基尼系数上,中国显著高于其他国家。在OECD各国,经过转移支付和个人所得税等收入再分配政策的调节之后,除美国外,可支配收入基尼系数均低于0.4。由于中国政府收入再分配调节作用不足,可支配收入基尼系数的下降幅度非常小。

中国与OECD国家之间的上述比较结果,某种程度上是预料之中。OECD各国为发达国家,其社会保障制度和其他收入再分配政策较为完善,因此,政府对居民收入不平等的调节力度较强,经过政府干预之后的居民收入不平等程度也显著低于中国。

那么,与经济发展水平大致相同的其他发展中国家相比,中国的居民收入分配差距以及政府收入再分配政策,又有何不同?

本文比较了中国和几个拉美国家不同收入的基尼系数。在市场收入基尼系数上,除了阿根廷,其余四国与上述中国2007年的数值大致相同,或略高于中国;而可支配收入基尼系数,中国略低于这四个国家。这表明,中国政府的收入再分配效应,较拉美国家更强一些。

结论和建议:增加转移支付

综合以上国际比较可知,中国居民人均可支配收入基尼系数,或者说居民收入不平等程度显著高于OECD各国的平均值,主要原因是政府收入再分配政策力度不足,而市场因素则是次要的;与几个拉美国家相比,中国居民收入不平等程度略低一些,政府对居民收入不平等的调节程度更强一些。

本文的政策含义十分明显:加强政府收入再分配政策的调节作用,即增加对低收入人口的转移支付和提高个人所得税平均税率,是缓解目前中国居民收入高度不平等的最主要、甚至可能是惟一手段;期待通过市场因素的变化,如库兹涅茨转折点(指收入差距随着经济增长由扩大到缩小的转折点)的到来等,明显改善居民收入差距,是不现实的。

2013年年初,国家统计局公布的2003年至2012年全国居民可支配收入基尼系数显示,居民收入差距自2009年起出现了连续四年的下降。导致收入差距缩小的原因尚不十分明确,但近年来不断增加的社会保障投入可能是一个原因。

如果收入差距这一变化趋势主要是由社会保障政策不断完善引起的,那么中国在改善居民收入不平等的道路上终于迈出了一大步。持续而且不断增加的社会保障投入,将从根本上扭转中国居民收入差距不断恶化的势头,显著地缓解目前居民收入高度不平等的态势。

增加社会保障投入的政策措施,可能会遇到各种阻力。其中之一是,由于社会保障等民生支出具有很强的刚性,一旦增加之后难以逆转,有人认为,增加社会保障投入将给未来的中国财政乃至整个经济增添沉重的包袱。这一担心在多大程度具有现实性,有待进一步考证。但是,完善社会保障和加大对低收入人口的扶持力度,不仅有利于缓解目前居民收入的高度不平等和增强社会公正,同时,有助于促进当前经济增长方式的转型,以及纠正以往以投资为主的财政支出方式。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}